第27回(2020年(令和2年)9月13日実施)建設業経理士試験 1級-財務諸表- 第3問・第4問の解答・解説

今回は2020年9月13日に実施された第27回建設業経理士試験の1級-財務諸表-試験の第3問・第4問の解答・解説を作成してみました。

解答

第3問(16点)

第4問(14点)

解説

第3問(16点)

1.B

誤り。

買入時又は払出時に費用処理したもので重要性の乏しいものを費用処理したままにすることは可能ですが(継続摘要が条件)、期末時に少額だからといって資産計上されているものを費用処理することは認められていません。

参照:企業会計原則注解 注1重要性の原則の適用について (1)

2.A

正しい。

重要性の乏しい「引当金」は計上しないことができます。

参照:企業会計原則注解 注1重要性の原則の適用について (3)

3.B

誤り。

「退職給付債務」が減額されることになるが、「年金資産」も同額取り崩されることとなるため、『退職給付引当金』の金額に変化はない。

【仕訳】退職給付引当金 xx / 退職給付引当金 xx

ー退職給付債務ー ー年 金 資 産ー

4.B

誤り。

「自己株式の帳簿価額」と「払込額」との差額は、「当期の損益」ではなく『その他資本剰余金』として処理します。

参照:自己株式及び準備金の額の減少等に関する会計基準 9項・10項(4項・5項・6項)

5.B

誤り。

"過去の減価償却の失念"を当期に見つけた場合は、「過去の誤謬」に該当するため『修正再表示』(過去に遡って減価償却費を計上)することになる。

参照:会計上の変更及び誤謬の訂正に関する会計基準 第21項

6.A

正しい。

問題文は「前受金は構成員には分配されなかったが、当社においても会計処理を行った。」という書き方ですが、

・『構成員に分配されないケース』の時は、JVが前受金を発注者から受け取った時点で構成員も仕訳をするのが通常です。

・逆に『構成員に分配するケース』の時は、JVから前受金が構成員に分配された時点で構成員は仕訳をします。(JVは変わらず受取時に仕訳します。)

【仕訳】 ※仮に「前受金」を 300 、各社の「出資割合」を3分の1ずつ にする。

JV: 現 金 預 金 300 / 未成工事受入金 300

当社:JV 出資金 100 / 未成工事受入金 100

B社:JV 出資金 100 / 未成工事受入金 100

C社:JV 出資金 100 / 未成工事受入金 100

【参考:構成員に分配するケースの仕訳】 ※上記と同条件

①前受金受取時

JV: 現 金 預 金 300 / 未成工事受入金 300

当社: 仕 訳 な し

B社: 仕 訳 な し

C社: 仕 訳 な し

②構成員に分配時

JV:当社 分配金 100 / 現 金 預 金 300

B社 分配金 100 /

C社 分配金 100 /

当社: 現 金 預 金 100 / 未成工事受入金 100

B社: 現 金 預 金 100 / 未成工事受入金 100

C社: 現 金 預 金 100 / 未成工事受入金 100

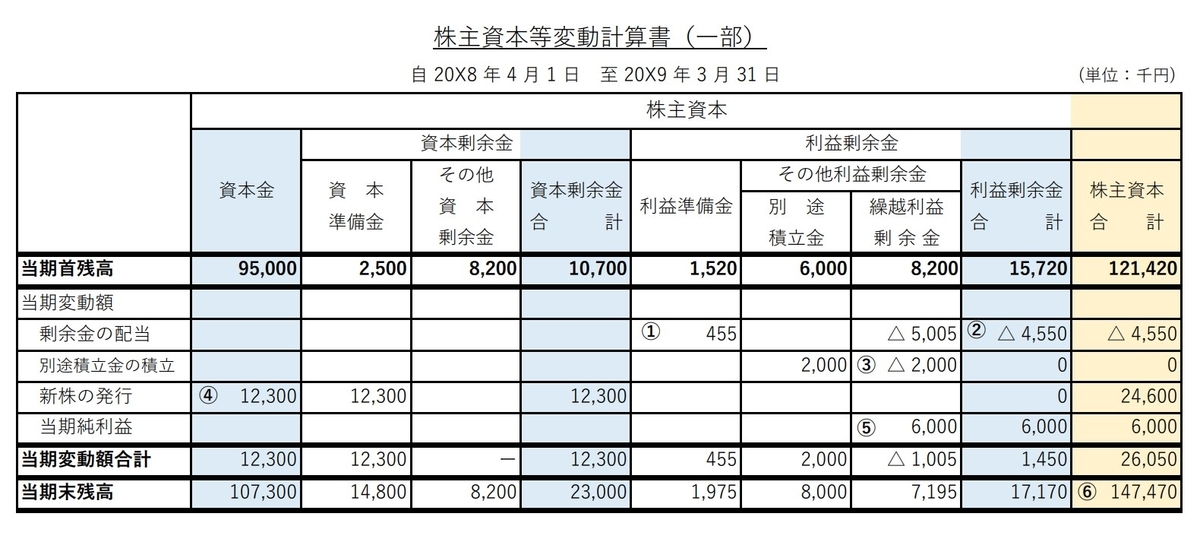

第4問(14点)

1.(1)

繰越利益剰余金 5,005 / 未払配当金 4,550

/ 利益準備金 455

未払配当金 : @350円×13,000株=4,550千円

利益準備金 : 95,000(資本金)×1/4=23,750千円>2,500(資本準備金)+1,520(利益準備金)=4,020千円

よって 4,550×1/10=455千円

(※確認 455<23,750-4,020=19,730)

1.(2)

繰越利益剰余金 2,000 / 別途積立金 2,000

2.

当 座 預 金 24,600 / 資 本 金 12,300

/ 資本準備金 12,300

株式交付費 400 / 現 金 400

当座預金 : @8,200円×3,000株=24,600千円

資本金・資本準備金 : 24,600×1/2=12,300千円

3.

損 益 6,000 / 繰越利益剰余金 6,000

※株主資本等変動計算書には合計欄が多いので、このように合計欄の部分を目立たせるとケアレスミスの防止につながります。

終わりに

今回は第27回建設業経理士試験の1級試験の第3問・第4問について解説致しました。いかがだったでしょうか?

第3問・第4問併せて難易度は例年並み程度だったのではないでしょうか。

・第3問について 少し悩んでしまう問題もあったと思いますが、〇×問題ということもあり4問は正解したいところです。

『JV(共同企業体,ジョイントベンチャー)』は、日商簿記検定や全経簿記検定などの通常の簿記検定には出題されない建設業経理士1級試験特有の論点で、出題頻度の高い論点であるため、受験の際は基本事項だけで良いので必ず押さえておきましょう。

「一般財団法人 建設業振興基金」のホームページに「JVの会計処理」についての資料がPDFでアップされていますので、簿記検定から建設業経理士試験も受験しようとしている方で、建設業経理士試験についてはあまり対策をするつもりが無い方は、こちらでJVについてサラッと確認しておくと良いかもしれません。(もちろん参考書・講座などを購入して対策するのが一番ですが、、)

「建設工事共同企業体(JV)の会計処理」のPDFのページはこちら。

かなり長いですが、試験対策としては「はじめに」と「Ⅱ。建設工事共同企業体(JV)の会計処理ガイドライン」のところを確認しおくと良いと思います。

・第4問について "株主資本等計算書"は千円単位ですが、"1株当たりの配当金・増資額"は円単位であることに注意して解答しましょう。

また本問では大丈夫でしたが、「配当金の仕訳」を行う際は必ず"資本金の4分の1の確認"を怠らないようにチェックしましょう。

次回は第5問をアップする予定です。

➤アップしました。

➤第27回建設業経理士試験 1級-財務諸表- 解答・解説 -まとめ-の記事へのリンク

第27回建設業経理士試験の問題と解答用紙は主催機関である「一般財団法人 建設業振興基金」のホームページにアップされています。

(建設業振興基金ホームページの過去の試験問題のページ)

https://www.keiri-kentei.jp/exam/past/

※このページの解答・解説は会計知識向上のため当ブログ独自の見解・考え方をメモ・記録したものであり、

専門学校などの専門家の組織体のような素晴らしく完璧な解答・解説ではございません。

また、解答・解説・主催機関の見解・結果等を保証するものでもございません。

解答や解説に誤り等があっても当方では一切の責任を負いませんので、その点をご留意・ご了承のうえ、

自己責任で閲覧してください。

記載等に問題があった場合など記事を削除することもございます。

なお、間違いや誤字などのご指摘はコメントで頂ければ随時訂正致します。

どうぞよろしくお願いいたします。