第28回(2021年(令和3年)3月14日実施)建設業経理士試験 2級 第3問・第4問の解答速報・解説

今回は2021年3月14日に実施された第28回建設業経理士試験の2級試験の第3問・第4問の解答・解説を作成してみました。

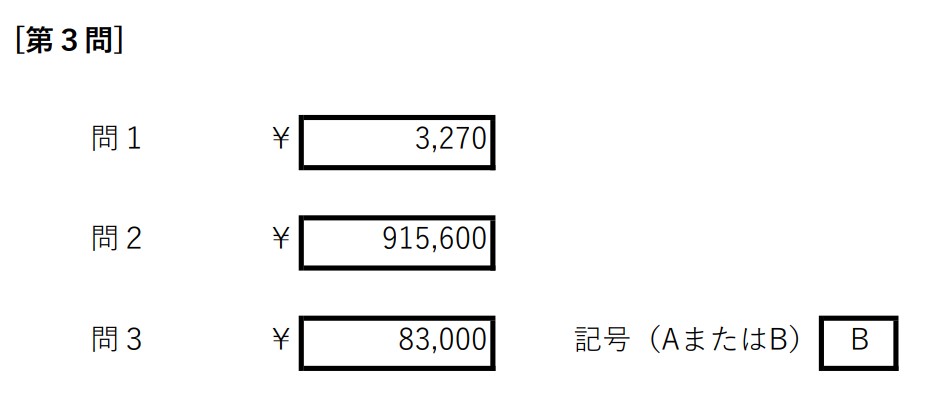

解答

第3問(14点)

第4問(24点)

解説

第3問(14点)

問1 ¥3,270

(¥64,350,000+¥7,326,000+¥3,524,00‥0)÷23,000時間=3,269.565‥ → 3,270(円未満四捨五入)

「予定配賦率」は単純に予算額÷予定作業時間で計算します。

素直に解答できた方はスルーして頂いて大丈夫ですが、ここでの配賦率は「人件費に関する工事間接費の予定配賦率」となり、賃金や労務費などの狭い範囲ではなく、問題文のとおり①の従業員給与手当のほか②の法定福利費と③の福利厚生費も含めた金額すべてを「人件費予算額」として使用します。「法定福利費」は労務費ですが、「福利厚生費」は通常間接経費で処理するため迷われた方もいらっしゃったでしょうが、「人件費」なので「経費に含まれる人件費」も含めることになります。

しかも、答えに端数が生じることで焦った方もいらっしゃったでしょう。2級ではここで端数が出るのは珍しいですが、(1)問題文に端数処理の指示があることと、(2)どのパターンを選んでも端数が生じることから、「この問題は端数が出る問題だ」と気付けた方は得点できたでしょう。

ここでつまずくと第3問すべて(14点)落とすことになるので注意しましょう。

問2 ¥915,600

280時間×@3,270=915,600

問3 ¥83,000 記号 B

予定配賦額:(280時間+170時間+1,450時間)×@3,270=6,213,000

配賦差異:6,213,000ー6,130,000=83,000(有利差異)

「差異の計算の有利・不利、借方・貸方が苦手な方」は、予定ー実際の答えがマイナスなら不利(借方)、プラスなら有利(貸方)と機械的に覚えてしまいましょう。

「不利=借方・有利=貸方が覚えにくい方」は「借りているから不利」「貸しているから有利」などイメージで覚えてもよいでしょう。

第4問(24点)

問1

1.C(形態別原価計算)

2.B(総原価計算)

3.E(総合原価計算)

4.D(個別原価計算)

「工事原価計算の種類」に関する問題でした。

これは知っているかどうかにはなりますが、知らなくても文章をよく読んで解答すると解答できた方は多かったのではないでしょうか。

ここでは「事前原価計算」(工事を適正な価格で受注できるか否かを判断するための事前に計算する原価計算)以外を当てはめることになります。「形態別原価計算」はあまり聞き慣れない言葉ですが、工業簿記で出てくる形態別分類と同じ考え方です。

この論点も建設業経理士試験では第3・4問で過去にも出ている論点です。今後のため当問題で確認だけしておきましょう。

「事前原価計算」も公共工事の入札に関わるため建設業では重要な計算ですので、覚えておきましょう。

問2

1.月初未成工事原価

No.100:432,000(材)+352,000(労)+840,000(外)+144,000(経)=1,768,000

No.110:720,000(材)+563,000(労)+1,510,000(外)+254,000(経)=3,047,000

問題文2.(1)の表を合計するのみです。

2.労務費

No.100:@1,200×138時間=165,600

No.110:@1,200×216時間=259,200

No.200:@1,200×314時間=376,800

3.材料費、外注費、経費

問題文4の表から転記するのみです。

4.工事間接費

工事間接費の予定配賦率:2,169,000/72,300,000=0.03(=3%)

工事間接費:

No.100:(238,000(材)+165,600(労)+532,000(外)+84,400(経))×3%=30,600

No.110:(427,000(材)+259,200(労)+758,000(外)+95,800(経))×3%=46,200

No.200:(543,000(材)+376,800(労)+1,325,000(外)+195,200(経))×3%=73,200

5.工事間接費配賦差異(月末残高)

当月工事間接費配賦差異:(30,600(No.100)+46,200(No.110)+73,200(No,200))ー160,000(実際)=△10,000(借方)

月末残高:3,500(繰越残高:貸方)ー10,000(当月発生額:借方)=△6,500(借方)

終わりに

今回はこの第3問、第4問が例年の傾向と少し違った出題傾向でした。

「第3問」は今回の合否を大きく分けた問題かもしれません。スムーズにできた方、問1を落として14点すべて落としてしまった方に分かれた問題だったかもしれません。特に通常の簿記を良く学習されていた方は「福利厚生費」が労務費には該当しないことで引っかかった方も少なからずいたのではないでしょうか。「人件費」という考え方は建設業特有と言っても良い考え方ですが、建設業においては非常に重要な考え方です。

今回ここにつまずいて不合格になってしまった方は次回は必ず合格するでしょう。通常の簿記に比べて建設業特有の論点は少ししかありませんが、建設業経理士試験を受験するにあたっては特有の論点は確実に押さえなければいけないと反省し、次回是非とも合格を勝ち取って下さい。

「第4問」も問1、問2ともに少し見慣れない問題でした。問1は通常の簿記だけ勉強されていた方には見慣れない問題だったのではないでしょうか。また問2は「工事別原価集計表」というあまり聞き慣れない形式での出題でした。

ただ、見慣れない問題・端数が生じる問題など少し受験生を戸惑わせるような出題だったかもしれませんが、どちらの問題も難易度的にはかなり易しかった問題です。

常に落ち着いて解けるよう日頃から問題演習の練習を怠らないようにしましょう。

次回は第5問をアップする予定です。

➤第5問の解説をアップしました。

➤第28回建設業経理士試験 2級 解答・解説 -まとめ-の記事へのリンク

第28回建設業経理士試験の問題と解答用紙は主催機関である「一般財団法人 建設業振興基金」のホームページにアップされています。

(建設業振興基金ホームページの過去の試験問題のページ)

https://www.keiri-kentei.jp/exam/past/

※このページの解答・解説は会計知識向上のため当ブログ独自の見解・考え方をメモ・記録したものであり、

専門学校などの専門家の組織体のような素晴らしく完璧な解答・解説ではございません。

また、解答・解説・主催機関の見解・結果等を保証するものでもございません。

解答や解説に誤り等があっても当方では一切の責任を負いませんので、その点をご留意・ご了承のうえ、

自己責任で閲覧してください。

記載等に問題があった場合など記事を削除することもございます。

なお、間違いや誤字などのご指摘はコメントで頂ければ随時訂正致します。

どうぞよろしくお願いいたします。