第27回(2020年(令和2年)9月13日実施)建設業経理士試験 1級-財務諸表- 解答・解説-まとめ-

2020年9月13日に実施された「第27回建設業経理士試験の1級-財務諸表-」の『解答』をまとめました。

また各問の解答の末尾に『解説ページのリンク』も付けていますので、そちらも参考にしてください。

第1問 解答(20点) ※キーワードのみを記載

問1

【売買目的有価証券】

[期末時点の評価方法]

[評価差額が発生した場合の処理方法]

・当期の損益として処理する。

【その他有価証券】

[期末時点の評価方法]

[評価差額が発生した場合の処理方法]

・洗い替え方式に基づき、

・全部純資産直入法 または 部分純資産直入法により処理する。

・「その他有価証券差額金」は税効果会計を適用しなければならない。

問2

【売買目的有価証券】

[期末時点の評価方法を採用した理由]

・投資者にとっての有用な情報は期末時点での時価。

[評価差額が発生した場合の処理方法を採用した理由]

・売却することに事業遂行上等の制約がない。

・時価の変動にあたる評価差額が財務活動の成果と考えられる。

【その他有価証券】

[期末時点の評価方法を採用した理由]

・(売買目的有価証券と子会社株式及び関連会社株式との)中間的な性格を有するものとして一括して捉える。

[評価差額が発生した場合の処理方法を採用した理由]

・事業遂行上等の必要性から直ちに売買・換金を行うことに制約を伴う要素あり。

・国際的な動向から。

・「部分純資産直入法」は保守主義の観点から認められている。

ワンポイント:"自分の言葉"で構わないので、必ず何か埋めましょう。

第2問 解答(14点)

ワンポイント:「穴埋め問題」は、なるべく落ち着いて、様々な角度から埋めれるよう努力しましょう。少しひらめくことができれば、芋づる式に解答できるときもあります。

➤第1問・第2問 解答・解説へのリンク

この記事に理論問題の解き方についても書いております。

第3問 解答(16点)

ワンポイント:JVは建設業特有の論点なので、これを機におさえましょう。

第4問 解答(14点)

ワンポイント:"千円単位なのか?""円単位"なのか?"などケアレスミスが無いよう確実に解答しましょう。

➤第3問・第4問 解答・解説へのリンク

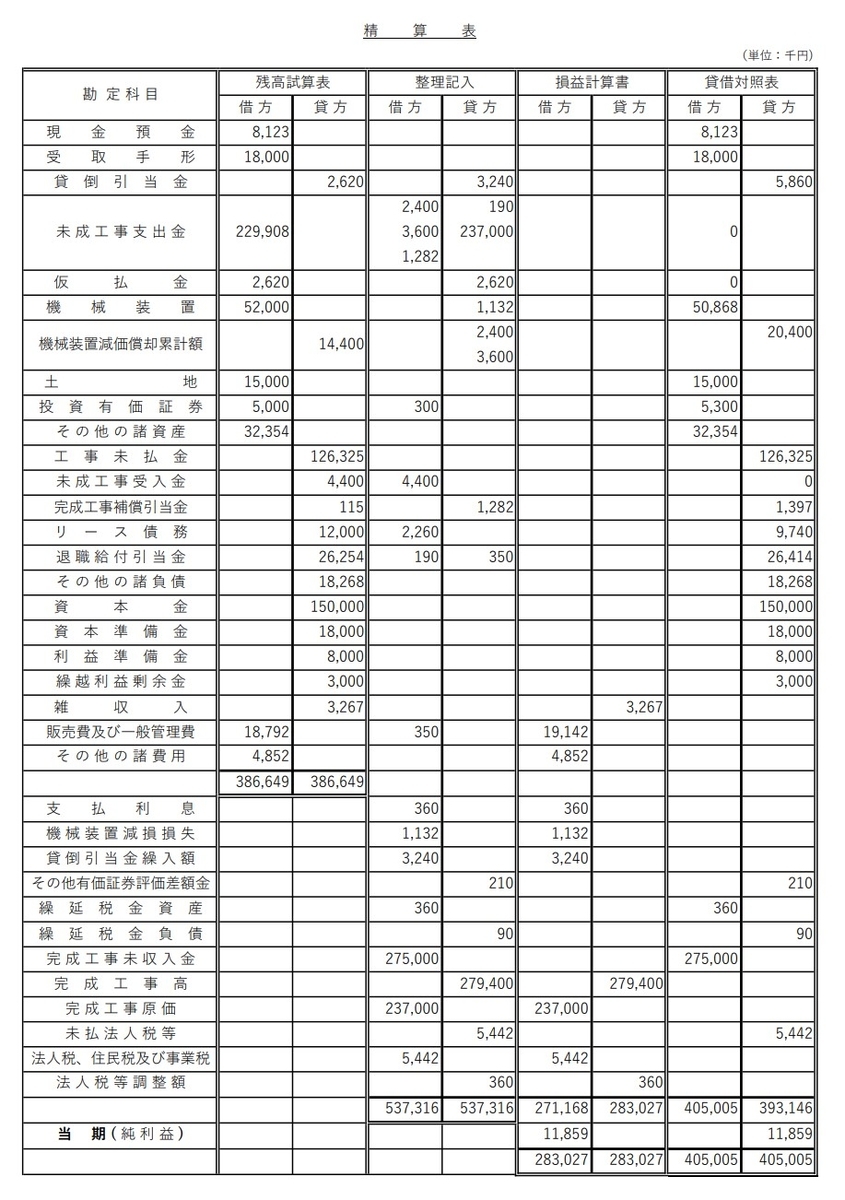

第5問 解答(36点)

ワンポイント:全部解答できなくても、解答できる箇所だけは正確に得点しましょう。

➤第5問 解答・解説へのリンク

おわりに

「今回の建設業経理士試験1級-財務諸表-」は、見慣れない問題で少し難易度の高く感じるところもありましたが、余分に半年間勉強を続けてきた受験生には全体的に解答できる難易度だったのではないでしょうか。

「建設業経理士試験」はすべての級を通して、合格の実力があり落ち着いて解くことが出来れば合格しやすい試験ですので、次回の試験(1級や2級再チャレンジ)もぜひ検討されてみてはいかがでしょうか。

➤ ◆ HOME ◆ 建設業経理士試験 過去問 解答・解説 各回リンク ◆ 一覧ページ ◆

☟ここから建設業経理士試験の過去問一覧にアクセスできます。

➤今回の2級の解答・解説はこちら

➤経営審査 加点対象改正へのリンク

第27回建設業経理士試験の問題と解答用紙は主催機関である「一般財団法人 建設業振興基金」のホームページにアップされています。

(建設業振興基金ホームページの過去の試験問題のページ)

https://www.keiri-kentei.jp/exam/past/

※このページの解答・解説は会計知識向上のため当ブログ独自の見解・考え方をメモ・記録したものであり、

専門学校などの専門家の組織体のような素晴らしく完璧な解答・解説ではございません。

また、解答・解説・主催機関の見解・結果等を保証するものでもございません。

解答や解説に誤り等があっても当方では一切の責任を負いませんので、その点をご留意・ご了承のうえ、

自己責任で閲覧してください。

記載等に問題があった場合など記事を削除することもございます。

なお、間違いや誤字などのご指摘はコメントで頂ければ随時訂正致します。

どうぞよろしくお願いいたします。